Tyskerne

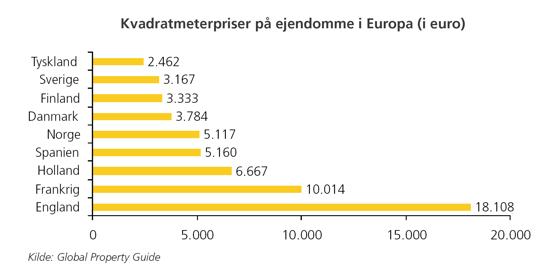

I slutningen af tiden med ejendomsprisernes himmelflugt i Danmark blev det populært at kigge syd for grænsen, da ejendomsmarkedet i Tyskland på ingen måde var så glohedt som det danske. Særligt Berlin blev målet for den danske investorinvandring til det tyske ejendomsmarked - bedst personificeret af ejendomsudbyderen Griffin, der købte Berlin-ejendomme for et milliardbeløb og pakkede og solgte dem i porteføljer direkte i private placements eller via fondsbørsen. I sidste ende knækkede udbyderen Griffin nakken, da finanskrisen ramte og man brændte inde med ”Griffin 5” ejendomme for 2-3 milliarder kr. der skulle være børsnoteret i forlængelse af succesen med Berlin 3 og 4. Her er en graf fra EgnsINVEST fra 2008 der illustrerer hvorfor investorerne flokkede til Berlin og Tyskland i særdeleshed.

På OMX Nasdaq Copenhagen er der som nævnt i den tidligere artikel (Link) en lille håndfuld selskaber med fokus på det tyske ejendomsmarked. Det er aktier uden den store likviditet og de lever primært et stille liv uden for den store offentligheds søgelys. De mest kendte er naturligt nok de 2 Berlinselskaber som Griffin noterede, men der er også 4 andre selskaber som man godt putte ”Tysker”-stemplet på. Her er en liste over aktierne med primært tysk fokus efterfulgt af en kort beskrivelse af hvert selskab:

Tower Group er et selskab med en 4-5 mia. kr. portefølje i Tyskland, der reelt set godt kunne være med i denne artikel også, men i stedet vil indgå i artiklen om de kriseramte ejendomsselskaber, der lever et liv på bankernes nåde eller står overfor store emissioner (”emission giganticus”), der vil udvande de eksisterende aktionærer i enorm grad. Når det er sagt vil Tower måske så være det stærkeste selskab i den gruppe, men det vil tiden vise.

Victoria Properties

Victoria lever som et stille liv på børsen og det er nok de færreste der kender selskabet. Aktien er derfor noget illikvid og handles ca. 1 dag om ugen i gennemsnit. Selskabet er dog bestemt ikke lille, idet man har ejendomme for ca. 260 mio. EUR i Berlin, Frankfurt og Hamborg, hvoraf der kort før jul er tilkøbt ejendomme i primært Berlin for yderligere 20 mio. EUR. Porteføljen nærmer sig dermed 2 mia. DKK og med tilkøbet af en administrationsforretning i 2010 er man ved at brede indkomstgrundlaget lidt ud. I 2010 nåede man et EBVAT-resultat på 3,9 mio. kr., mens man for 2011 forventer en pæn stigning til 18,6-22,4 mio. kr.

http://www.victoriaproperties.dk

German High Street Properties (GERHSP B)

GHSP er som navnet antyder et selskab med et meget specifikt fokus – nemlig investering i ejendomme med en helt specifik beliggenhed på hovedstrøg i større tyske byer. Man har 15 ejendomme i porteføljen med en bogført værdi på 726,6 mio. kr. I modsætning til de fleste ejendomsselskaber har man en moderat gearing, idet soliditeten er her på 38%, svarende til en egenkapital på 302,7 mio. kr. ud af en samlet balance på 780,5 mio. kr. Forventningen for 2010 er et EBVAT-resultat omkring 4-4,5 mio. kr.

http://www.germanhighstreet.dk

EgnsINVEST Ejendomme Tyskland

Efter et par stille år har EGNETY i løbet af efteråret 2010 foretaget 2 opkøb der vil bringe ejendomsporteføljen op på ca. 443 mio. kr. Porteføljen er udelukkende koncentreret i Berlin og med en egenkapital på ca. 150 mio. kr. har man stadig en moderat gearing og der er nok plads til et par enkelte opkøb mere til at udvide porteføljen. Sålænge aktien handler under indre værdi og under noteringskursen på 100kr er det nok ikke så sandsynligt, at man laver en kapitaludvidelse også til at øge porteføljen.

http://www.ejdtyskland.dk

Prime Office

Selskabets navn antyder også i dette tilfælde hvad man fokuserer på – nemlig ”centralt beliggende kontorejendomme i tyske byer med mere end 200.000 indbyggere.” Selskabet blev børsintroduceret i sommeren 2008, hvor der blev rejst 100 mio. kr. med 3 ejendomme i porteføljen. Kort før jul 2010 har man tilkøbt yderligere en ejendom i Kiel, og der er nu 4 ejendomme i porteføljen med en værdi på ca. 310 mio. kr. For 2010 forventer man et EBVAT-resultat før renter på 11-13 mio. kr.

www.primeoffice.dk

Berlin 3 og 4

Berlin 3 var den første Berlin-aktie og som sådan blev ejendommene derfor indkøbt lidt billigere end tilfældet med Berlin 4. Til gengæld var finansieringen kortere løbende og re-finansieringen af lånene er stadig ikke helt på plads. Yderligere har begge haft problemer med nedskrivninger og at det oprindelige budget der skulle sikre en udbytte-% på over 5% på ingen måde kunne holde. Generelt er det lejemålenes dårlige stand der har skabt problemer, idet det i mange tilfælde ikke har været muligt at genudleje førend en kapitalkrævende renovation har været gennemført. Med en høj lejerudskiftning er det naturligvis et problem at lejemålene ikke hurtigt kan genudlejes. Oveni har der så været for store restancer hvilket også har tæret på likviditeten som selv efter suspendering af udbyttet har været meget presset i både Berlin 3 og 4. Der synes nu at være kommet styr på selve driften og efter nogle år med nedskrivninger har man i år solgt en ejendom over bogført værdi i Berlin 3. Det seneste kvartalsregnskab ( Berlin 3 og Berlin 4) fra hvert selskab viste tegn på bedring og kan anbefales som læsning. Der er megen info om selskaberne og udviklingen i deres porteføljer. Der har gennem et års tid været lidt snak om konsolidering mellem Berlin 3 og Berlin 4 og andre danskejede porteføljer i Tyskland, men intet konkret har endnu set dagens lys.

www.berlin3.dk

www.berlin4.dk

På OMX Nasdaq Copenhagen er der som nævnt i den tidligere artikel (Link) en lille håndfuld selskaber med fokus på det tyske ejendomsmarked. Det er aktier uden den store likviditet og de lever primært et stille liv uden for den store offentligheds søgelys. De mest kendte er naturligt nok de 2 Berlinselskaber som Griffin noterede, men der er også 4 andre selskaber som man godt putte ”Tysker”-stemplet på. Her er en liste over aktierne med primært tysk fokus efterfulgt af en kort beskrivelse af hvert selskab:

| Berlin 3 | Berlin 4 | Victoria | GERHSP B | EGNETY | PRIMOF | |

| Kurs | 0,65 | 0,59 | 141 | 53 | 63 | 63 |

| Markedsværdi, mio.kr | 170 | 160 | 362 | 174 | 112 | 67 |

| Indre Værdi per aktie | 1,22 | 0,79 | 141,2 | 82,9 | 84,5 | 92,25 |

| K/I | 0,53 | 0,75 | 1,00 | 0,64 | 0,75 | 0,68 |

Tower Group er et selskab med en 4-5 mia. kr. portefølje i Tyskland, der reelt set godt kunne være med i denne artikel også, men i stedet vil indgå i artiklen om de kriseramte ejendomsselskaber, der lever et liv på bankernes nåde eller står overfor store emissioner (”emission giganticus”), der vil udvande de eksisterende aktionærer i enorm grad. Når det er sagt vil Tower måske så være det stærkeste selskab i den gruppe, men det vil tiden vise.

Victoria Properties

Victoria lever som et stille liv på børsen og det er nok de færreste der kender selskabet. Aktien er derfor noget illikvid og handles ca. 1 dag om ugen i gennemsnit. Selskabet er dog bestemt ikke lille, idet man har ejendomme for ca. 260 mio. EUR i Berlin, Frankfurt og Hamborg, hvoraf der kort før jul er tilkøbt ejendomme i primært Berlin for yderligere 20 mio. EUR. Porteføljen nærmer sig dermed 2 mia. DKK og med tilkøbet af en administrationsforretning i 2010 er man ved at brede indkomstgrundlaget lidt ud. I 2010 nåede man et EBVAT-resultat på 3,9 mio. kr., mens man for 2011 forventer en pæn stigning til 18,6-22,4 mio. kr.

http://www.victoriaproperties.dk

German High Street Properties (GERHSP B)

GHSP er som navnet antyder et selskab med et meget specifikt fokus – nemlig investering i ejendomme med en helt specifik beliggenhed på hovedstrøg i større tyske byer. Man har 15 ejendomme i porteføljen med en bogført værdi på 726,6 mio. kr. I modsætning til de fleste ejendomsselskaber har man en moderat gearing, idet soliditeten er her på 38%, svarende til en egenkapital på 302,7 mio. kr. ud af en samlet balance på 780,5 mio. kr. Forventningen for 2010 er et EBVAT-resultat omkring 4-4,5 mio. kr.

http://www.germanhighstreet.dk

EgnsINVEST Ejendomme Tyskland

Efter et par stille år har EGNETY i løbet af efteråret 2010 foretaget 2 opkøb der vil bringe ejendomsporteføljen op på ca. 443 mio. kr. Porteføljen er udelukkende koncentreret i Berlin og med en egenkapital på ca. 150 mio. kr. har man stadig en moderat gearing og der er nok plads til et par enkelte opkøb mere til at udvide porteføljen. Sålænge aktien handler under indre værdi og under noteringskursen på 100kr er det nok ikke så sandsynligt, at man laver en kapitaludvidelse også til at øge porteføljen.

http://www.ejdtyskland.dk

Prime Office

Selskabets navn antyder også i dette tilfælde hvad man fokuserer på – nemlig ”centralt beliggende kontorejendomme i tyske byer med mere end 200.000 indbyggere.” Selskabet blev børsintroduceret i sommeren 2008, hvor der blev rejst 100 mio. kr. med 3 ejendomme i porteføljen. Kort før jul 2010 har man tilkøbt yderligere en ejendom i Kiel, og der er nu 4 ejendomme i porteføljen med en værdi på ca. 310 mio. kr. For 2010 forventer man et EBVAT-resultat før renter på 11-13 mio. kr.

www.primeoffice.dk

Berlin 3 og 4

Berlin 3 var den første Berlin-aktie og som sådan blev ejendommene derfor indkøbt lidt billigere end tilfældet med Berlin 4. Til gengæld var finansieringen kortere løbende og re-finansieringen af lånene er stadig ikke helt på plads. Yderligere har begge haft problemer med nedskrivninger og at det oprindelige budget der skulle sikre en udbytte-% på over 5% på ingen måde kunne holde. Generelt er det lejemålenes dårlige stand der har skabt problemer, idet det i mange tilfælde ikke har været muligt at genudleje førend en kapitalkrævende renovation har været gennemført. Med en høj lejerudskiftning er det naturligvis et problem at lejemålene ikke hurtigt kan genudlejes. Oveni har der så været for store restancer hvilket også har tæret på likviditeten som selv efter suspendering af udbyttet har været meget presset i både Berlin 3 og 4. Der synes nu at være kommet styr på selve driften og efter nogle år med nedskrivninger har man i år solgt en ejendom over bogført værdi i Berlin 3. Det seneste kvartalsregnskab ( Berlin 3 og Berlin 4) fra hvert selskab viste tegn på bedring og kan anbefales som læsning. Der er megen info om selskaberne og udviklingen i deres porteføljer. Der har gennem et års tid været lidt snak om konsolidering mellem Berlin 3 og Berlin 4 og andre danskejede porteføljer i Tyskland, men intet konkret har endnu set dagens lys.

www.berlin3.dk

www.berlin4.dk