Branche: Ejendomme

Markedsværdi: 862.347.158

Egenkapital: 1.818.700.000

Klik for større billede

TKDEV

OMX C20

CX4040PI

TK Development udvikler fast ejendom i Nord- og Centraleuropa. Inden for vores kerneforretning – udvikling af shoppingcentre og retailparker – er vi blandt de største i Europa. Denne position bygger på en dyb indsigt i vores kunders behov – og evnen til at være på forkant med morgendagens strømninger inden for detailhandlen.

- Erfaren ejendomsudvikler med godt internationalt navn indenfor shoppingcentre

- Stadig ramt af konjunkturerne, men overskud hvert eneste år

- Pipeline på 2-cifret mia. beløb med stor eksponering mod Tjekkiet og Polen

- Stor Østeuropæisk eksponering

- Stor portefølje af usolgte, færdigbyggede og udlejede projekter

3. kvt. regnskab 2010/11 – Fortsat konsolidering.

2010/11 tegner til at blive endnu et år for TKDV i konsolideringens tegn med et resultat langt fra tidligere storhedstider. Man må dog også i den forbindelse huske at pointere, at TKDV trods alt stadig leverer et overskud, hvilket har været tilfældet gennem alle finanskriseårene. (se nøgletalsboksen længere nede) Det er i sig selv beundringsværdigt og et særsyn blandt de developere, der har overlevet finanskrisen. 1.februar måtte man nedjustere forventningerne til årsresultatet til ca. 70 mio. kr. efter skat, da forhandlingerne om salg af færdigopførte projekter trak ud.Omsætningen for de første 3 kvartaler af 2010/11 blev på 326,8 mio.kr. og illustrerer tydeligt den meget stille fase TKDV er inde i pt., hvor man stadig afvikler de ”gamle” dyre projekter med svag avance, mens de ”nye” projekter med god normal avance lader vente et par år på sig endnu. Den omtalte priskorrektion (som også har påvirket Sjælsø Gruppens projektbidragssats betydeligt) på de forskellige projektparametre, har TKDV brugt en del plads på i de sidste par præsentationer. Her er den seneste figur fra årspræsentationen (pdf), der illustrerer, at priskorrektionen faktisk er gennemført nu, og at TKDV er i gang med at tage nye projekter ind igen.

Klik for større billede

Det tager dog nogle år før indtjeningen fra de nye projekter vil slå igennem og løfte bundlinjen til et andet og mere interessant niveau. I nedjusteringen d. 1. februar lagde man også forventningen om ca. 100 mio. kr. efter skat til 2011/12 frem, samt supplerede med flg. kommentar om de efterfølgende år:

Koncernens projektportefølje understøtter forventning om et andet og højere indtjeningsniveau de efterfølgende år.

TKDV konkretiserer ikke fremtiden mere på nuværende tidspunkt, men med en egenkapital på næsten 2,0 mia. kr. bør man nok kunne forvente, at det konkret betyder et resultat i nærheden af 200 mio.kr. eller mere. Eller hvad der svarer til 4-5kr per aktie og op!

Det må dog nok også forventes, at der skal ske en pæn reduktion af den store beholdning af usolgte og færdigbyggede projekter på 2,114 mia. kr. førend TKDV kan tage flere projekter ind og opstarte de mange projekter i pipelinen. Se mere herom lidt længere nede.

Triggere: (+/-)

- Salg af investeringsejendomme og projekter (+)

- Fortsat stilhed på projektsalgsfronten (-)

- Større tilbagevenden af institutionelle investorer (+)

- Øget analytikerdækning (+)

- Forward funding aftaler (+)

Økonomiske forventninger til 2010/11:

- Igangværende forhandlinger om salg af færdigopførte projekter når ikke at blive afsluttet i regnskabsåret 2010/11

- Koncernen forventer nu at realisere et resultat i niveauet DKK 70 mio. efter skat i 2010/11 mod tidligere i niveauet DKK 100 mio.

Økonomiske forventninger til 2011/12:

- TK Development forventer at realisere et resultat efter skat i niveauet DKK 100 mio. i 2011/12.

- I en periode har ændrede prisniveauer betydet at avancen på igangsatte projekter har været under pres. Koncernen har i denne periode fokuseret på færdiggørelse af centre og været tilbageholdende med at sætte nye projekter i gang. Disse to forhold indvirker på koncernens forventninger til 2011/12

- Forventningerne til 2011/12 baserer sig på koncernens eksisterende projekter samt en forventning om at de salgsforhandlinger der relaterer sig til periodeforskydningen, afsluttes i 2011/12

Projektpipelinen:

TKDV har en næsten 50:50 fordeling af pipelinen mellem de 2 datterselskaber TKD Nordeuropa og Euro Mall Holding. TKD Nordeuropa dækker som navnet indikerer over projekter til udvikling i Norden inkl. Baltikum, mens Euro Mall Holding dækker over aktiviteterne i Centraleuropa, som i TKDV’s tilfælde primært vil sige Tjekkiet og Polen.

Klik for større billede

Specielt fokus:

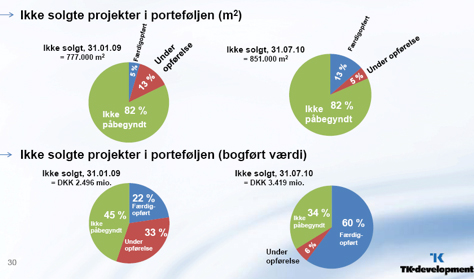

Projektsalg: Projektsalget i TKDV har stort set været ikke eksisterende det sidste lange stykke tid, hvilket den store ophobning af færdigopførte (men udlejede) projekter på 2,114 mia. kr. også tydeligt viser. Man skal faktisk tilbage til december 2009 for at finde et projektsalg som er meddelt særskilt via fondsbørsen. I forbindelse med den seneste nedjustering varslede man, at det er langsommelige projektsalgsforhandlinger der var årsagen. Ergo kan man have en berettiget forventning om, at der ligger nogle projektsalg lige om hjørnet, særligt med tanke på at regnskabsåret sluttede 31. januar. Projektsalg må i hvert fald være noget man skal holde øje med og som burde være en god kurstrigger, fordi det ikke blot generer indtjening (forhåbentlig), men også skaber plads i balancen, til at de mange nye projekter med bedre avancer kan sikres og sættes i gang.

Klik for større billede

Nedskrivninger: Som ejendomsrelateret selskab er nedskrivninger i porteføljen et vigtigt punkt at kigge på i disse tider. TKDV har ikke rapporteret om nedskrivninger i signifikant størrelse de sidste par år og det blev således kun til en nedskrivning på 3,5 mio. kr. i 2009/2010 regnskabet. Manglen på nedskrivninger kan jo naturligvis undre lidt, så man er nødt til at selv at vurdere validiteten i de bogførte værdier, hvilket jo sjældent er nogen nem opgave for udenforstående. I TKDV’s balance er der to poster, der kunne blive interessante i det øjemed – ”investeringsejendomme” på 356,9 mio. kr. og ”igangværende og færdige projekter” på 3.396,6 mio. kr. Investeringsejendommene dækker over en 20% andel i et tjekkisk shoppingcenter og en mindre portefølje af primært boligejendomme omkring Berlin. Den tjekkiske del er bogført til 160,6 mio.kr. ved 7% afkastkrav, mens den tyske del ligger på 196,3 mio. kr. ved 6,5%. Det er umiddelbart ikke voldsomme niveauer.

Mht. projektbeholdningen kan man starte med at isolere de færdigopførte og cashflow genererende projekter, der beløber sig til hele 2.114 mio.kr. i værdi. Det oplyses samtidig i regnskabet, at disse ejendomme med den aktuelle udlejning indtjener en årlig nettohusleje på 147,3 mio. kr. eller ca. 7%, hvis vi snakker afkastkrav. Et tal helt på niveau med porteføljen af investeringsejendomme. Tilbage står så ikke påbegyndte projekter med en værdi på lige over 1 mia. kr. og det vil være helt umuligt for lægmand at anslå nogen værdi af disse. Det eneste vi kan forholde os til er at TKDV jf. regnskabspraksis hvert år tester projekter og projektbudgetterne mhp. at foretage nedskrivninger på projekter, og at der i hele projektbeholdningen på 3,4mia kr. ligger nedskrivninger på lige knap 200 mio. kr. som er taget. Endelig lover TKDV selv indirekte, at der ikke kan forventes de vilde nedskrivninger fremover, idet de opstillede økonomiske forventninger til 2011 og frem er på resultat efter skat niveau.

Billedet her er fra halvårspræsentationen og tallene er derfor ikke helt opdateret ift. 3.kvt. regnskabet – det er dog helt minimale forskelle.

Klik for større billede

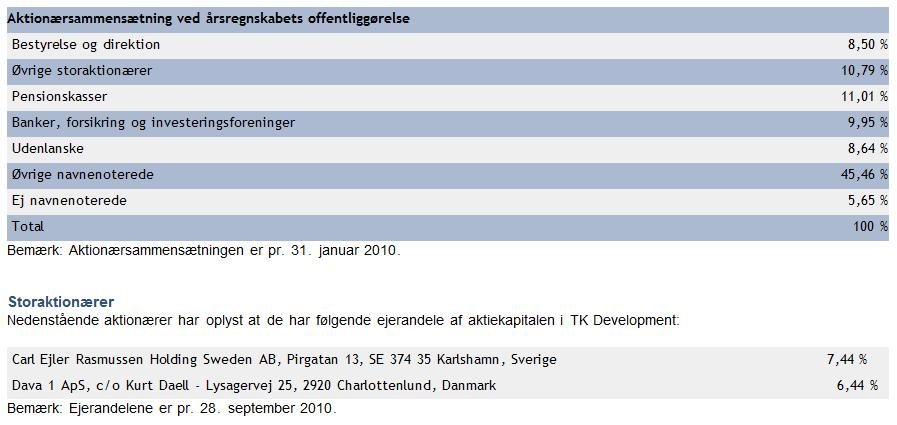

Aktien – emission i 2010 og aktionærsammensætning: I sommeren 2010 gennemførte man en fortegningsemission i forholdet 2:1 til kurs 15 med et samlet bruttoprovenu på 210,3 mio. kr. Emissionen blev annonceret blot et par måneder efter at bagmandspolitiet efter flere års sagsbehandling valgte at frafalde sigtelserne mod TKDV, ledelsen og revisionen i sagen om indtægtsførsel og regnskabsprincipper. Politisagen var gennem flere år en oplagt grund til at de institutionelle investorer ikke i nævneværdig grad ville have TKDV i deres porteføljer. I dag mangler der nok stadig et fuldt institutionelt comeback i aktionærkredsen. Selvom oversigten nedenfor er fra 2010 passer den meget godt, da der kun er flyttet et par %-point hist og pist siden da. Den store ”øvrige” post på over 40% må formodes i overvejende grad at være private investorer.

Klik for større billede

Snakker man om TKDV-aktien er man også nødt til lige at vende den Indre Værdi per aktie som er på 43kr ifølge 3.kvt. regnskabet. I modsætning til eksempelvis Sjælsø er der kun en minimal goodwillpost på 33 mio. kr. i regnskabet, så den Indre Værdi man kan aflæse i regnskabet er et udmærket udgangspunkt. Ved en aktiekurs omkring 20-21 er K/I således under 0,50.

Kommende events:

28. april 2011, Årsregnskabsmeddelelse 2010/11

2. maj 2011, Årsrapport 2010/11

24. maj 2011, Ordinær Generalforsamling

28. juni 2011, Delårsrapport, 1. kvartal 2011/12

29. september 2011, Delårsrapport, 1. halvår 2011/12

http://www.tkdevelopment.dk/Default.aspx?ID=1657

Seneste væsentlige nyheder:

https://www.proinvestor.com/aktier/Tk+Development/TKDV.CO1. februar 2011: Ændring af resultatforventninger for 2010/11 til niveauet DKK 70 mio. efter skat..

22. december 2011: 3.kvartalsrapport 2010/2011.

August 2010: Fortegningsemission med provenu på 210 mio. kr. gennemføres (pdf)

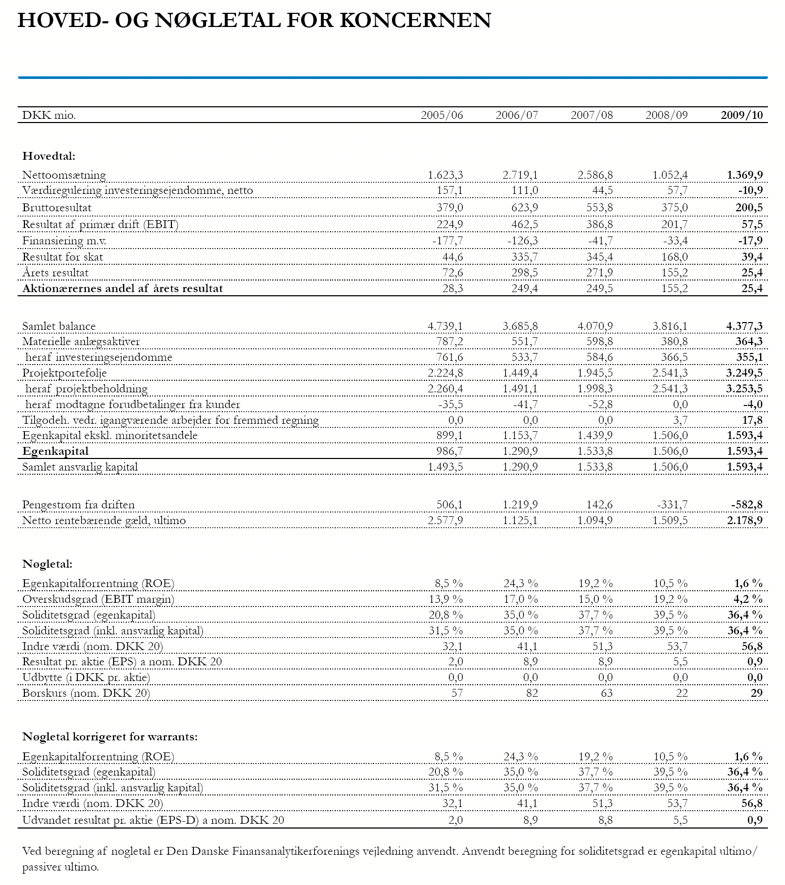

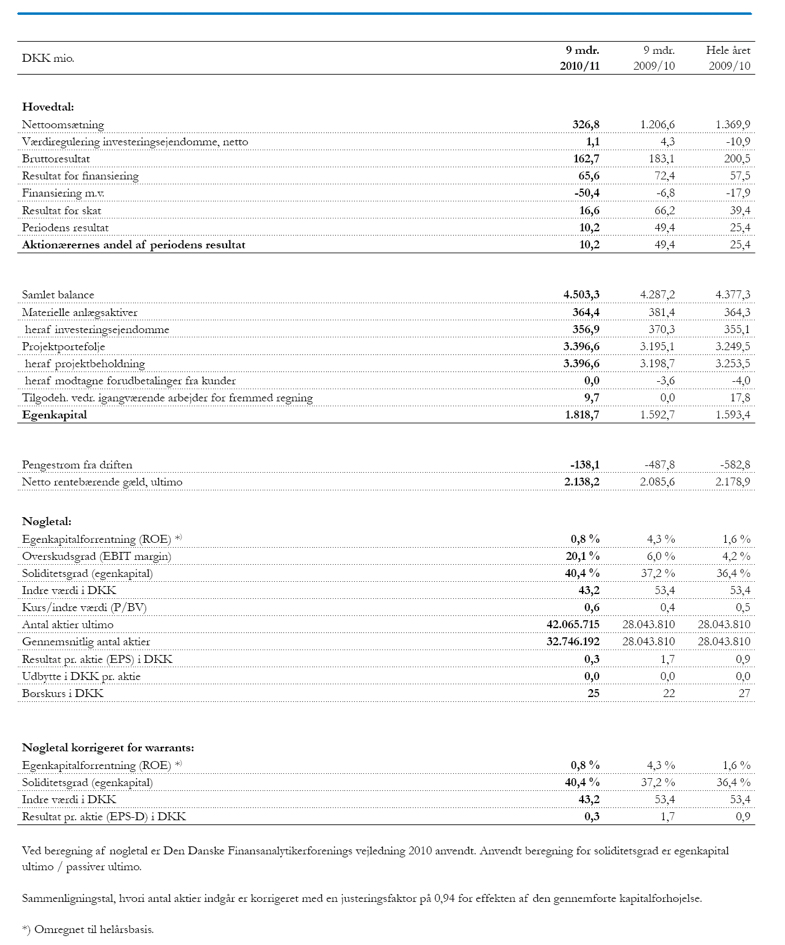

Hoved- og nøgletalsoversigter:

Klik for større billede

Klik for større billede

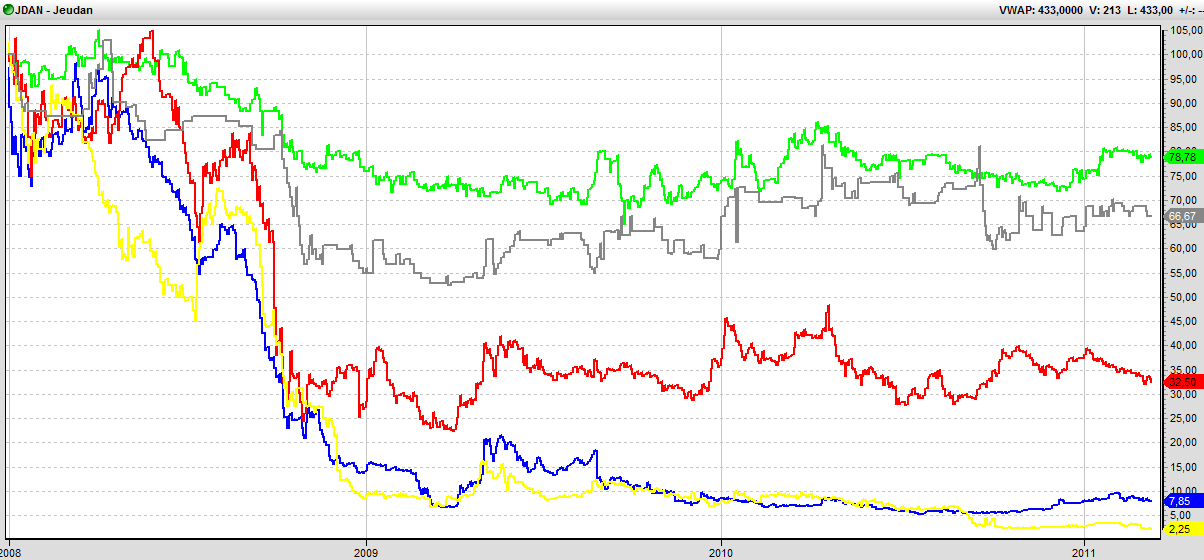

Peer group:

Klik for større billede

Jeudan

Sjælsø

Nordicom

TK Development

Dan-Ejendomme Holding